家庭理财入门:轻松掌握预算与开支管理

预算管理工具大比拼:记账App vs. 传统Excel

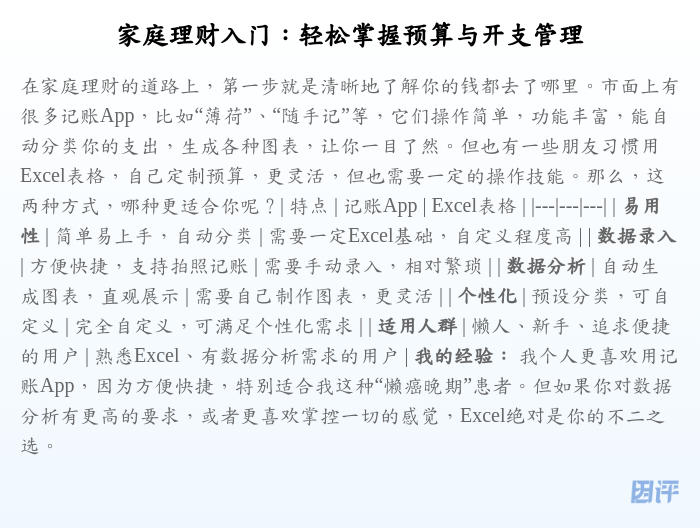

在家庭理财的道路上,第一步就是清晰地了解你的钱都去了哪里。市面上有很多记账App,比如“薄荷”、“随手记”等,它们操作简单,功能丰富,能自动分类你的支出,生成各种图表,让你一目了然。但也有一些朋友习惯用Excel表格,自己定制预算,更灵活,但也需要一定的操作技能。那么,这两种方式,哪种更适合你呢?

| 特点 | 记账App | Excel表格 |

|---|---|---|

| 易用性 | 简单易上手,自动分类 | 需要一定Excel基础,自定义程度高 |

| 数据录入 | 方便快捷,支持拍照记账 | 需要手动录入,相对繁琐 |

| 数据分析 | 自动生成图表,直观展示 | 需要自己制作图表,更灵活 |

| 个性化 | 预设分类,可自定义 | 完全自定义,可满足个性化需求 |

| 适用人群 | 懒人、新手、追求便捷的用户 | 熟悉Excel、有数据分析需求的用户 |

我的经验: 我个人更喜欢用记账App,因为方便快捷,特别适合我这种“懒癌晚期”患者。但如果你对数据分析有更高的要求,或者更喜欢掌控一切的感觉,Excel绝对是你的不二之选。

场景一:日常消费管理——如何控制“剁手”的冲动?

日常消费是家庭开支的大头,也是最容易失控的部分。面对琳琅满目的商品,我们常常会忍不住“剁手”。那么,如何管理日常消费,避免冲动消费呢?

场景分析:

- 场景一: 逛街购物:看到打折商品就忍不住买买买?

- 场景二: 网购:购物车里的东西越来越多,却很少真正用到?

- 场景三: 餐饮娱乐:聚餐、看电影,每个月都超预算?

解决方案:

- 制定购物清单: 购物前列出清单,只买清单上的东西,可以有效控制冲动消费。

- 设置消费提醒: 在记账App或Excel表格中设置消费提醒,当超出预算时,及时提醒自己。

- 延迟满足: 看到喜欢的商品,先放进购物车,过几天再决定是否购买。很多时候,冲动过后,你就会发现自己并不需要它。

- 减少诱惑: 取消一些购物App的推送通知,减少逛街的次数,可以有效减少消费的欲望。

我的故事: 曾经我每个月在衣服上的开销都超预算。后来,我开始实施“30天购物计划”,如果一件衣服我考虑了30天还想买,才会下单。结果,我发现很多东西其实并没有那么重要,省下了不少钱。

场景二:固定开支管理——如何优化房贷、车贷等支出?

除了日常消费,家庭还有一些固定的开支,比如房贷、车贷、保险等。这些开支虽然无法避免,但我们可以通过一些方法来优化,减轻经济压力。

场景分析:

- 场景一: 房贷:每个月都要还房贷,压力山大?

- 场景二: 车贷:养车成本高,油费、保险、保养都是钱?

- 场景三: 保险:购买了多份保险,保费支出高?

解决方案:

- 房贷: 尽量选择较低的贷款利率,可以考虑提前还款,减少利息支出。如果经济条件允许,可以考虑缩短还款期限。

- 车贷: 选择合适的车型,考虑燃油经济性,可以减少油费支出。定期保养,可以延长车辆使用寿命,减少维修费用。

- 保险: 仔细评估自己的保障需求,购买合适的保险,避免重复投保。货比三家,选择性价比高的保险产品。

我的建议: 定期审查你的固定开支,看看哪些是可以优化的地方。比如,可以每年都比较一下不同保险公司的价格,看看是否有更划算的方案。

场景三:储蓄与投资——如何让钱生钱?

管理好开支,接下来就是储蓄和投资了。储蓄是基础,投资是进阶。只有合理规划,才能让你的钱越滚越大。

场景分析:

- 场景一: 储蓄:把钱存在银行,收益太低?

- 场景二: 投资:不知道如何选择投资产品,不敢尝试?

解决方案:

- 储蓄: 除了活期存款,还可以选择一些收益较高的储蓄方式,比如定期存款、大额存单等。同时,也要留出一部分应急备用金,以备不时之需。

- 投资: 对于新手来说,可以从低风险的投资开始,比如货币基金、债券基金等。在了解风险的前提下,可以逐渐增加投资的比例。切记,投资有风险,入市需谨慎。

我的经验: 我会把一部分资金放在余额宝里,方便随时取用。另外,我会定期定投一些指数基金,长期持有,获取收益。

好了,今天的“家庭理财入门”就到这里了。希望这些小技巧能帮助你更好地掌握预算和开支管理,实现财务自由!记住,理财是一个长期的过程,贵在坚持。快行动起来,从今天开始,让你的小金库动起来吧!**互动环节:*** 你用什么记账工具?分享一下你的使用心得吧! * 你在理财过程中遇到过什么问题?欢迎在评论区留言!**关注我,获取更多理财干货!**

本文仅供参考,不构成任何投资建议。投资有风险,入市需谨慎。