农商行省联社数字化转型实践:成功案例与经验分享

场景一:电子合同管理平台 vs. 传统纸质合同管理

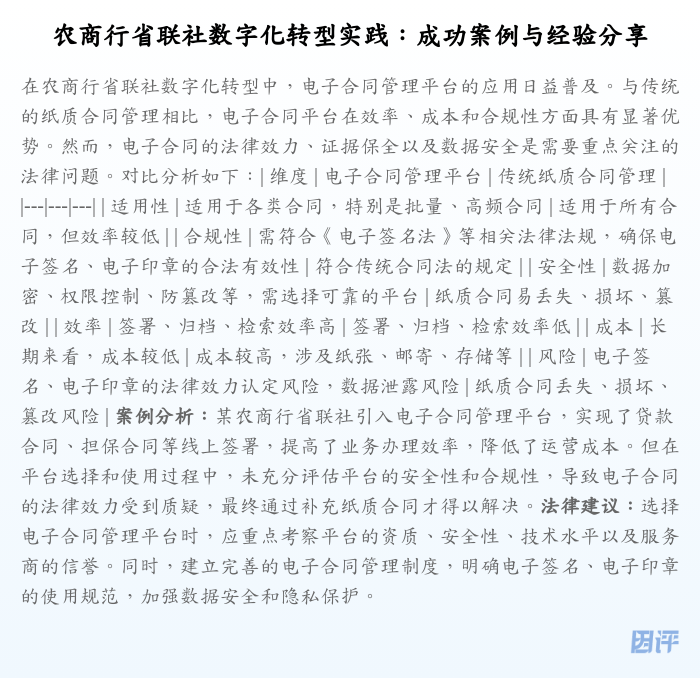

在农商行省联社数字化转型中,电子合同管理平台的应用日益普及。与传统的纸质合同管理相比,电子合同平台在效率、成本和合规性方面具有显著优势。然而,电子合同的法律效力、证据保全以及数据安全是需要重点关注的法律问题。对比分析如下:

| 维度 | 电子合同管理平台 | 传统纸质合同管理 |

|---|---|---|

| 适用性 | 适用于各类合同,特别是批量、高频合同 | 适用于所有合同,但效率较低 |

| 合规性 | 需符合《电子签名法》等相关法律法规,确保电子签名、电子印章的合法有效性 | 符合传统合同法的规定 |

| 安全性 | 数据加密、权限控制、防篡改等,需选择可靠的平台 | 纸质合同易丢失、损坏、篡改 |

| 效率 | 签署、归档、检索效率高 | 签署、归档、检索效率低 |

| 成本 | 长期来看,成本较低 | 成本较高,涉及纸张、邮寄、存储等 |

| 风险 | 电子签名、电子印章的法律效力认定风险,数据泄露风险 | 纸质合同丢失、损坏、篡改风险 |

案例分析:某农商行省联社引入电子合同管理平台,实现了贷款合同、担保合同等线上签署,提高了业务办理效率,降低了运营成本。但在平台选择和使用过程中,未充分评估平台的安全性和合规性,导致电子合同的法律效力受到质疑,最终通过补充纸质合同才得以解决。法律建议:选择电子合同管理平台时,应重点考察平台的资质、安全性、技术水平以及服务商的信誉。同时,建立完善的电子合同管理制度,明确电子签名、电子印章的使用规范,加强数据安全和隐私保护。

场景二:远程身份认证系统 vs. 传统柜面身份认证

远程身份认证系统是农商行省联社数字化转型的重要组成部分,尤其在远程开户、线上贷款等场景下发挥着关键作用。与传统的柜面身份认证相比,远程身份认证在便捷性、覆盖范围等方面具有优势,但也面临着身份冒用、信息泄露等风险。对比分析如下:

| 维度 | 远程身份认证系统 | 传统柜面身份认证 |

|---|---|---|

| 适用性 | 适用于线上业务,如远程开户、线上贷款、支付等 | 适用于所有业务,但主要集中在线下 |

| 合规性 | 需符合《网络安全法》、《个人信息保护法》等相关法律法规,以及金融行业监管规定 | 符合传统身份认证的规定 |

| 安全性 | 存在身份冒用、信息泄露等风险,需采用人脸识别、活体检测等多重认证技术 | 相对安全,但存在柜员操作风险 |

| 效率 | 效率高,可实现7*24小时服务 | 效率低,受限于营业时间、排队等候 |

| 成本 | 长期来看,成本较低 | 成本较高,涉及人员、场地等 |

| 风险 | 身份冒用、信息泄露、技术风险 | 柜员操作风险、伪造证件风险 |

案例分析:某农商行省联社在推广线上贷款业务时,采用了人脸识别、身份证OCR等远程身份认证技术。由于技术水平不足,未能有效识别伪造身份证和虚假人脸,导致贷款欺诈案件发生。法律建议:选择远程身份认证系统时,应重点考察技术的安全性、准确性和可靠性。建立完善的风险控制体系,加强对用户身份信息的审核和管理,确保用户身份的真实性和合法性。同时,应严格遵守相关法律法规和监管规定,保护用户个人信息安全。

场景三:大数据风控系统 vs. 传统人工风控

大数据风控系统是农商行省联社数字化转型的重要支撑,能够有效提升风险管理水平。与传统的人工风控相比,大数据风控在数据分析、风险识别等方面具有优势,但也面临着数据安全、模型偏见等风险。对比分析如下:

| 维度 | 大数据风控系统 | 传统人工风控 |

|---|---|---|

| 适用性 | 适用于贷前、贷中、贷后全流程风险管理 | 主要适用于贷前和贷中风险管理 |

| 合规性 | 需符合《网络安全法》、《个人信息保护法》等相关法律法规,以及金融行业监管规定 | 符合传统风控的规定 |

| 安全性 | 数据安全、模型偏见风险,需加强数据脱敏、算法透明度 | 依赖人工经验,主观性强 |

| 效率 | 效率高,可实现实时风险监控和预警 | 效率低,耗时耗力 |

| 成本 | 长期来看,成本较低 | 成本较高,涉及人力、培训等 |

| 风险 | 数据安全、模型偏见、算法歧视 | 依赖人工经验,主观性强,效率低 |

案例分析:某农商行省联社引入大数据风控系统,利用客户交易数据进行风险评估,但在数据清洗和模型构建过程中,未充分考虑数据的代表性和公平性,导致对特定客户群体存在歧视性风险。法律建议:建立完善的数据治理体系,加强数据安全和隐私保护。在模型构建过程中,应确保数据的代表性和公平性,避免模型偏见和算法歧视。同时,应建立有效的风险管理和合规审查机制,确保大数据风控系统的合规性和可靠性。

场景四:云服务 vs. 自建IT基础设施

在农商行省联社数字化转型中,云服务成为一种重要的选择。与自建IT基础设施相比,云服务在成本、灵活性和安全性方面具有优势,但也面临着数据安全、服务中断等风险。对比分析如下:

| 维度 | 云服务 | 自建IT基础设施 |

|---|---|---|

| 适用性 | 适用于各类业务系统,特别是弹性需求较高的应用 | 适用于所有业务系统 |

| 合规性 | 需符合《网络安全法》、《数据安全法》等相关法律法规,以及金融行业监管规定,关注云服务商的资质 | 符合传统IT基础设施的规定 |

| 安全性 | 数据安全、服务中断风险,需选择可靠的云服务商,做好数据备份和灾备 | 依赖自身安全防护能力 |

| 效率 | 部署、运维效率高,可快速扩展 | 部署、运维效率低,扩展性有限 |

| 成本 | 长期来看,成本较低 | 成本较高,涉及硬件、软件、人员等 |

| 风险 | 数据泄露、服务中断、供应商风险 | 设备故障、安全漏洞、运维压力 |

案例分析:某农商行省联社将部分业务系统迁移至云平台,但未充分评估云服务商的安全性和可靠性,导致数据泄露事件发生。法律建议:选择云服务商时,应重点考察其资质、安全性、技术水平和服务能力。签订详细的云服务合同,明确双方的权利和义务,以及数据安全责任。建立完善的数据备份和灾备机制,确保业务的连续性。同时,应加强对云平台的安全监控和管理,及时发现和处理潜在风险。

农商行省联社数字化转型是一项复杂的系统工程,涉及多方面的法律风险。在选择法律产品和服务时,应充分考虑不同场景下的适用性、合规性、安全性、效率和成本,并结合自身的实际情况做出合理的选择。本文提供的场景对比分析仅供参考,具体应用还需结合相关法律法规和监管规定,并寻求专业的法律意见。

本文仅供参考,不构成法律意见。在实际应用中,请结合具体情况,并咨询专业法律顾问。